Rund 2,4 Millionen Autobesitzer haben nicht nur eine Haftpflichtversicherung abgeschlossen, sondern in der gleichen Police auch noch eine Unfallversicherung für die Insassen. Diese deckt die Heilungskosten, teilweise zahlt sie bei Arbeitsunfähigkeit auch noch ein kleines Taggeld. Je nach Police kommt noch eine Kapitalzahlung bei Tod oder Invalidität von beispielsweise 30 000 und 50 000 Franken dazu. Die Prämie kostet bis zu 150 Franken pro Jahr. Sie ist abhängig von den vereinbarten Versicherungssummen. Die Zurich-Versicherung erklärt stellvertretend für die Branche, dass die Insassenversicherung dafür da ist, im Schadenfall «die Leistungen anderer Versicherungen zu ergänzen».

Doch ist eine solche Versicherung überhaupt sinnvoll, wenn doch die ganze Bevölkerung obligatorisch kranken- und unfallversichert ist? Und wenn alle Autofahrer eine obligatorische Haftpflichtversicherung abschliessen müssen, welche die Opfer eines Unfalls entschädigen muss? Und zwar inklusive Heilungskosten, Lohnausfall und Schmerzensgeld. Die Antwort ist einfach: nein.

Die Leistungen der Insassenversicherungen gehen nur in wenigen Fällen über diejenigen der obligatorischen Haftpflicht- und Unfallversicherungen hinaus. Nämlich vor allem dann, wenn im Invaliditäts- oder Todesfall zusätzlich eine vereinbarte Summe ausbezahlt wird. Wer sich aber gegen solche Unfallfolgen zusätzlich versichern will, macht dies besser über eine separate Risikoversicherung. Sie zahlt nicht nur bei Autounfällen, sondern generell bei Tod oder Invalidität.

Einnahmen sind 13-mal so hoch wie die Ausgaben

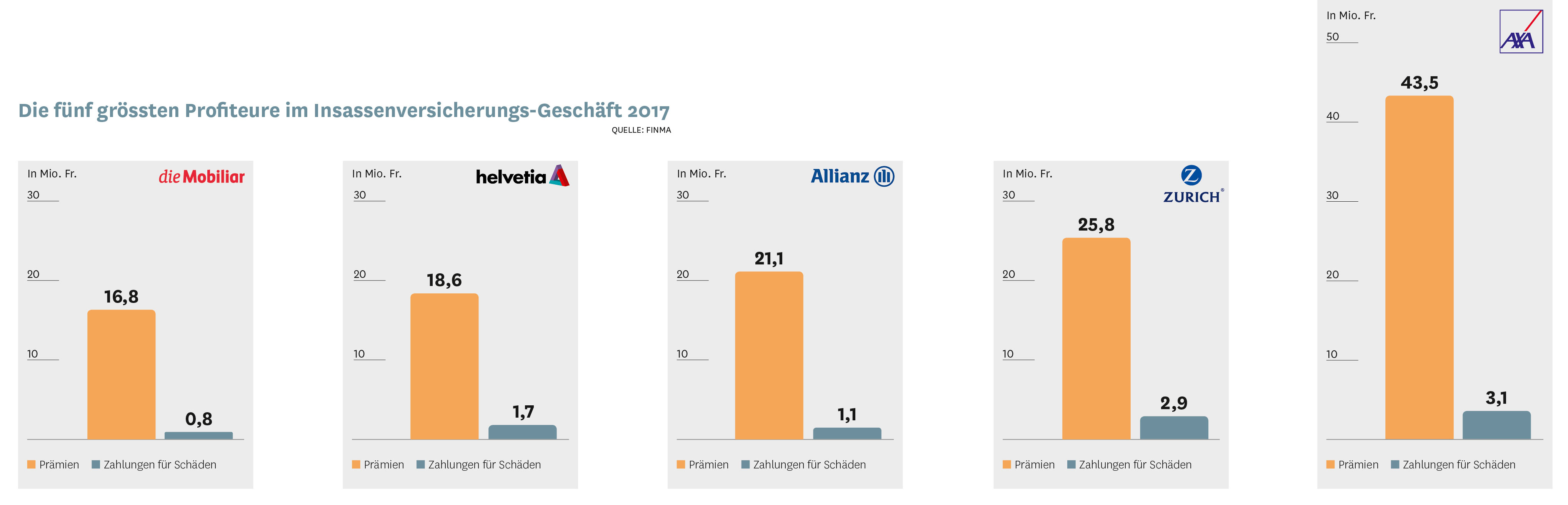

Dass die Insassenversicherung unnötig ist und kaum je zahlen muss, zeigen die Ausgaben im Schadenfall: Im vergangenen Jahr zahlten die Autofahrer Prämien in der Höhe von 160 Millionen Franken. Die bezahlten Schäden betrugen aber nur 12,5 Millionen Franken. Somit waren die Einnahmen der Versicherer fast 13-mal so hoch wie die Ausgaben – ein Supergeschäft. Die Zahlen stammen von der Eidgenössischen Finanzmarktaufsicht Finma.

Insgesamt nahmen die Versicherer – allen voran die Axa, Zurich, Allianz, Helvetia und Mobiliar – in den zehn Jahren von 2008 bis 2017 mit der Insassenversicherung rund 1,7 Milliarden Franken an Prämien ein. Für Schadenfälle zahlten sie im gleichen Zeitraum ganze 180 Millionen Franken – nur gerade rund einen Zehntel. Unter dem Strich heisst das: 1 Franken Schaden kostet den Prämienzahler Fr. 9.40. Zum Vergleich: Bei der obligatorischen Motorfahrzeug-Haftpflichtversicherung kostet 1 Franken Schaden den Prämienzahler «nur» Fr. 1.94 (saldo 18/2017).

Für den Versicherungsspezialisten Stefan Thurnherr vom VZ Vermögenszentrum ist klar: «Diese Zahlen zeigen eindeutig, dass die Insassenversicherung überflüssig ist.» Die Versicherungen sollten «solch unnötige und rufschädigende Versicherungen nicht anbieten». Angesichts der unbedeutenden Schadenzahlungen wäre seiner Ansicht nach ein kostenloser Einschluss dieser Leistung in die Autohaftpflicht-Versicherung die kundenfreundlichste Variante.

Kommentare zu diesem Artikel

Bitte melden Sie sich an, um einen Kommentar hinzuzufügen

Sind Sie bereits Abonnent, dann melden Sie sich bitte an.

Nichtabonnenten können sich kostenlos registrieren.

Besten Dank für Ihre Registration

Sie erhalten eine E-Mail mit einem Link zur Bestätigung Ihrer Registration.

Keine Kommentare vorhanden